Catherine Hammond, analista principal de Analysys Mason, dirigió una mesa redonda en un reciente NetEvents EMEA Press Spotlight titulado: `Calling Winners And Losers As Operators Add More Services’. El debate giró en torno a los Servicios TIC de valor agregado para el mercado empresarial, cómo podrían mejorar la rentabilidad de las telecomunicaciones, los beneficios para la empresa y el cambio de mentalidad necesario para aprovechar esta oportunidad.

Catherine Hammond dijo: «Primero, veamos la oportunidad de ingresos para los operadores de servicios de valor agregado. En segundo lugar, la importancia de hacer lo básico bien, la atención básica al cliente, un buen servicio básico en la oferta de conectividad, antes de empezar a añadir servicios de valor agregado. En tercer lugar, consideremos algunos de los beneficios para los clientes de los servicios de valor agregado para la empresa».

¿Qué importancia tienen los servicios TIC de valor agregado para las empresas de telecomunicaciones? «El enfoque ha sido adoptado de nuestro modelo de dimensionamiento del mercado, con la mirada puesta en Europa, y de los ingresos de los operadores, específicamente de las empresas. No se trata de ingresos de los consumidores, ni de ingresos de hardware, ni de licencias de software. …El año pasado, los operadores obtuvieron alrededor de 93.000 millones de euros de ingresos totales de las empresas. De ellos, algunos de los servicios informáticos de valor agregado ascendieron a unos 8.000 millones de euros. Así que es un número bastante pequeño. Sin embargo, lo crucial es que va en aumento «.

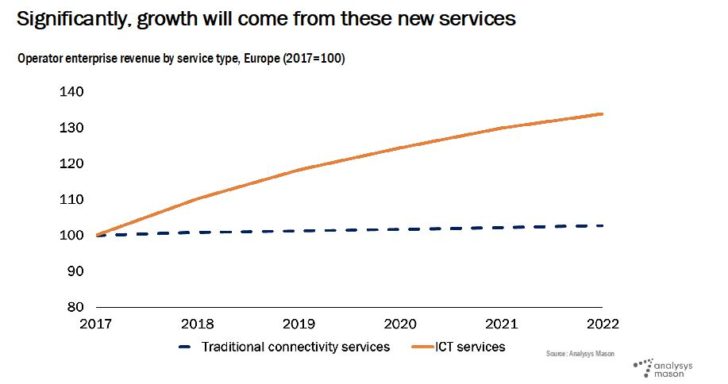

El gráfico compara el crecimiento de los ingresos de los servicios de conectividad tradicionales (línea segmentada) y los servicios de TIC, ambos normalizados a 100 en 2017. Para explicar la falta de crecimiento en los servicios tradicionales, dijo: «Como ven, la línea es prácticamente plana. En términos generales, lo que veo es una demanda creciente de ancho de banda, lo que está compensando la caída de los precios. En lo fundamental, las empresas están obteniendo más por el mismo dinero».

Explicó la dificultad de obtener datos de las empresas de telecomunicaciones. Había unos 30 operadores que proporcionaban datos coherentes sobre las empresas como parte de los ingresos totales, y sólo diez los desglosaban para diferenciar entre los ingresos de las empresas procedentes de los servicios tradicionales y los procedentes de los servicios de TI.

Este diagrama enumera los diez operadores incluidos y muestra que los ingresos totales de la empresa (barra inferior) cayeron un 0,6%, en línea con los de otros operadores que proporcionaron estas cifras. Ese total provino de una caída del 3,4% en los servicios no TIC (por ejemplo, los ingresos de datos y voz) y de un aumento del 6,7% en los servicios TIC. Por lo tanto, ya hay una clara repercusión en los ingresos de lo que los operadores están haciendo en esta área». Parte de ello está relacionado con las adquisiciones. Algo de esto se trata de asociaciones, de construir sus propias capacidades».

A continuación, analizó el crecimiento de los ingresos por servicios en la nube, comparando algunas empresas de telecomunicaciones con algunos gigantes de la tecnología. En términos de crecimiento, las empresas de telecomunicaciones se están quedando atrás y, sin embargo, el crecimiento del 20% no es algo de lo que haya que avergonzarse. Sorprendentemente, AWS ha bajado entre las empresas de telecomunicaciones, pero recuerde, esto es un porcentaje de crecimiento. En números reales, AWS superó en ganancias a todos los demás.

Hammond sugirió dos respuestas opuestas a estas cifras:

1 – Los AWS son hiperescaladores, lo tienen todo controlado. Así que no tiene sentido competir.

2 – Este es un mercado tan masivo que vale la pena incluso intentar captar un poquito de él.

En vez de eso: «Lo que estamos encontrando es que muchos operadores están siguiendo un tercer camino. Están creando asociaciones con AWS, con Azure, y están creando asociaciones para ofrecer una solución multi-nube. Se están concentrando en la conectividad. Entonces, están tratando de ofrecer más servicios de valor agregado alrededor de eso».

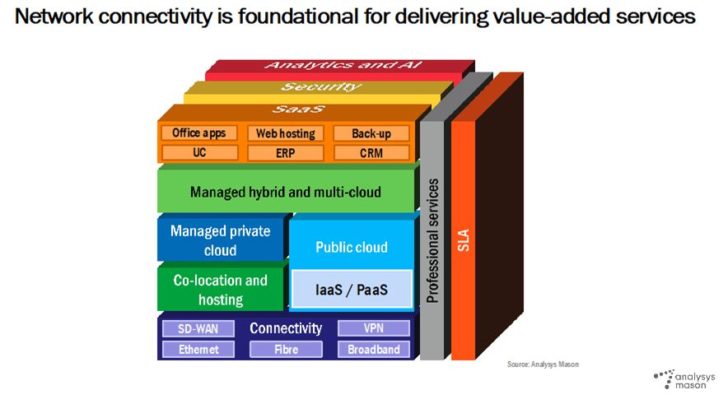

El siguiente diagrama de Hammond ilustraba un conjunto potencial de servicios de valor agregado. «Así que, en la parte inferior, hay varios sabores de conectividad, entre los que se incluyen la conectividad en la nube y la conectividad WAN. Luego, además de eso, tienes toda una pila de servicios alrededor de los centros de datos, almacenamiento en nube y computación, y luego en la parte superior tienes la capa de aplicaciones. Por lo tanto, hay algunas aplicaciones bastante genéricas y otras más específicas. Al contemplarlas, tenemos un conjunto de envoltorios de servicio que dan el potencial para crear algunos servicios de mayor margen de valor agregado. Por lo tanto, tenemos elementos relacionados con la seguridad, otros relacionados con el análisis y la inteligencia artificial, y luego, además de todo esto, servicios profesionales, que creo que son un elemento clave para muchos de los servicios de valor agregado, y acuerdos de nivel de servicio que se adaptan a todo esto».

Señaló que la conectividad era la base, de modo que tenía que ser sólida como una roca si se quería construir sobre ella: «Yo diría que los componentes clave de cualquier oferta de servicios de valor agregado en una app apuntan a la satisfacción básica del cliente».

Hammond citó el Net Promoter Score (NPS) que toma el porcentaje de clientes que recomiendan activamente su servicio y resta los que advierten en su contra – para dar una medida de la satisfacción del cliente. Su empresa se fijó en las empresas que compraban servicios de seguridad a su operador (NPS promedio 23), en comparación con las que se dirigían a otros lugares (NPS promedio 2). «Parece haber un vínculo entre la satisfacción de las empresas con su operador y la probabilidad de que compren servicios de valor agregado». Hammond respaldó su observación con un gráfico de KPN, el único operador que reporta públicamente su NPS: «Una vez más, no se supone que sea causa y efecto, pero parece haber algún tipo de correlación entre su mejor enfoque en la atención al cliente y la satisfacción del cliente, y el hecho de que empiecen a invertir sus ingresos».

Hammond concluyó su presentación: «Hay todo tipo de problemas a los que se enfrentan las empresas cuando intentan conectar servicios heredados y en la nube, cuando tratan con la seguridad, cuando tratan con el cumplimiento de las normativas y cuando se enfrentan a diferentes problemas en diferentes jurisdicciones. Creo que los proveedores de servicios pueden tener un papel clave para superar esa complejidad y administrarla».

La discusión resultante comenzó abordando hasta qué punto una empresa se beneficia de la adquisición de múltiples servicios de valor agregado de red de un único proveedor de servicios de confianza, y cómo puede un proveedor de servicios ganar esa confianza.

Atchison Frazer, Jefe de Marketing de Versa Networks en todo el mundo, dijo: «No hay suficiente gente y suficientes recursos, suficiente experiencia, para gestionar manualmente este tipo de complejidad. No es raro que un operador tenga bajo su gestión miles de ubicaciones remotas». Philip Griffiths, Director de Asociaciones EMEA de NetFoundry, añadió: «Obviamente, los clientes quieren simplicidad. Quieren que su solución funcione. No quieren tener que pasar por el proceso manual de construirlo ellos mismos».

Verizon fue citado como un proveedor que aborda el tema de las NPS – Greg Ferro de Packet Pushers señaló lo impopulares que son la mayoría de las empresas de telecomunicaciones con sus clientes. Hammond había hablado con Verizon recientemente: «una de las cosas que han estado haciendo, han introducido una herramienta integrada en torno al proceso de ventas y contratos de presupuesto, y han informado que han reducido la duración de sus ciclos en un 50% al hacerlo, lo que supone una ganancia clave en términos de satisfacción del cliente».

Para Griffiths, todo el proceso de adquisición e implementación fue crítico: «La función de la puntuación neta del promotor es convertirse en un asesor de confianza. En lugar de pasar por un proceso de adquisición en el que emiten RFIs y RFPs, y reducen una lista, en lugar de eso vienen a usted y le dicen, estamos desarrollando esta nueva capacidad. Realmente confiamos en ustedes, basándonos en lo que hicieron por nosotros la última vez, en lo que hemos estado haciendo durante los últimos cinco años. ¿Puede hacerlo por nosotros? Esto le lleva a una posición única en la que, como operador de red, puede proporcionar esos servicios de valor agregado de forma mucho más eficaz a su cliente final».

Ferro se preguntaba hasta qué punto las empresas estaban recurriendo a SD-WAN porque «no pueden esperar para alejarse de las empresas de telecomunicaciones y pasar a Internet y alejarse de los servicios MPLS privados». En nombre de NetFoundry, Griffiths respondió: «Es una pregunta interesante, porque para eso existimos, para proporcionar conectividad de aplicaciones a través de la Internet pública sin el MPLS». En cuanto a las telecomunicaciones: «Han pasado demasiado tiempo en esta posición única de poseer un mercado, de tener algo que alguien necesita y por lo tanto no tener que proporcionar el mejor servicio al cliente. Fundamentalmente, si quieren seguir siendo relevantes y no sólo ser una utilidad con un bajo retorno de la inversión, tienen que girar completamente su negocio hacia la búsqueda de lo que el cliente quiere e invertir mucho más en innovación».

¿Pero tienen la capacidad? Griffiths continuó: «Puede crear capacidad de muchas maneras… Podría adquirir un integrador de sistemas local. Se podría incubar una puesta en marcha interna para crear capacidades fuera del superpetrolero de la organización adulta con el fin de crear esas capacidades internas. Fundamentalmente, tienen que tomar una decisión sobre dónde quieren ir estratégicamente, y luego empezar a cambiar su cultura, porque creo que es una cuestión de cultura, en última instancia».

Frazer también señaló que, en el caso de SD-WAN, la empresa de telecomunicaciones sólo tiene que vender la licencia: «En realidad no tocan nada. Es a prueba de fallos». Eso, según Griffiths, era parte del problema, porque las empresas de telecomunicaciones deberían estar realmente buscando un estatus de «asesor de confianza»: tener personal de ventas que realmente hable con los clientes sobre sus aplicaciones y necesidades de seguridad, y no sólo sobre una red central. Entonces pueden llegar a ser relevantes.

Frazer sugirió: «Si realmente quieres ser un asesor de confianza, tienes que tener una mejor inteligencia y un mejor análisis de lo que está pasando en cada uno de los lugares. Es ahí donde la empresa de telecomunicaciones o el operador tiene la oportunidad de ser el asesor de confianza, proporcionar servicios profesionales envueltos alrededor de esa inteligencia. Verizon es uno de los proveedores líderes de servicios de seguridad administrada – MSSP. Tienen un informe anual muy sólido de inteligencia sobre las amenazas».

Para Griffiths: «Al final del día, el CEO no se preocupa por la red. A él le importa el negocio…. siempre es bueno reducir los costos y los riesgos, pero si usted está tratando de ganar negocios en la reducción de costos y la reducción de riesgos, entonces, efectivamente, usted está en el Modo de Ventas A, donde sólo está obteniendo la RFP y está respondiendo a ella, y luego siempre está compitiendo y teniendo que luchar por la cuota de mercado. «Mientras que si te concentras en dónde está el valor del negocio, entonces eres capaz de convertirte en ese asesor de confianza en el modo de ventas B, donde puedes construir esa relación a largo plazo».

Hammond recurrió a Frazer, como alguien que vende a través de proveedores de servicios: «¿Hay algo que pueda hacer para ayudar a los operadores a comunicar los beneficios? ¿Ya está haciendo ese tipo de cosas?» Frazer contestó: «En nuestro caso todo está automatizado a través del software. Cualquier información que usted pueda desear – que nunca antes había tenido con la arquitectura heredada, o legacy, – puede derivar de nuestra capa analítica y nuestra arquitectura de software». Agregó: «Mi equipo, mi equipo de mercadeo, ha hecho probablemente 25 roadshows con Verizon y su base de clientes».

En cuanto a Griffiths, la oradora señala que, en términos de servicios de valor agregado, las empresas de telecomunicaciones suelen ofrecer aplicaciones bastante genéricas. «¿Cree que los servicios de valor agregado deberían venderse como un servicio genérico que puede aplicar a su negocio de diferentes maneras? O, ¿hay algún motivo para centrarse en segmentos verticales específicos?»

En su respuesta, Griffiths señaló que, si bien era tentador apostar por un gran mercado como el de Office 365, es probable que una compañía financiera lo utilice de forma muy diferente a una compañía de asistencia sanitaria. «Tienen necesidades específicas, y si quieres ser relevante y ayudar a los clientes a alcanzar sus objetivos de negocio, entonces realmente se trata de entender la vertical, las instancias de aplicación específicas que utilizan. Es fácil decir que podemos ofrecer soporte de aplicaciones, podemos ofrecer cloud computing. Es mucho más difícil hacerlo en áreas específicas con los desafíos que tienen los clientes».

Frazer estuvo de acuerdo: incluso si se trata de una empresa de servicios financieros que utiliza Office 365, marca una gran diferencia en la forma en que lo utiliza para la TI corporativa o para una red orientada al cliente. «Un ejemplo: la red de cajeros automáticos de la que realmente se extrae dinero en efectivo debería segmentarse del resto del tráfico… En nuestro caso, puede configurar una póliza y decir: ‘Quiero un carril rápido QOS premium sólo para mi Office 365, y quiero un conducto dedicado que sólo entregue ese tráfico y que nunca esté congestionado por el otro tipo de tráfico’. Centrándose en la aplicación, el usuario final, la gente que realmente tiene que usar esas aplicaciones».

Jeremy Cowan, de IO ahora y Vanilla Plus, preguntó si otros proveedores, como KPN, estaban haciendo un mejor trabajo con las soluciones gestionadas. Hammond respondió: «Creo que hay muchas oportunidades para que los operadores hagan esto. Lo que estoy escuchando en este momento es más sobre la aspiración y el pensamiento; nos dicen ‘necesitamos hacer esto para que se nos den oportunidades de participar en los RFPs, o para migrar a nuestros clientes actuales’. Pero creo que todavía hay mucha incertidumbre sobre la mejor manera de hacerlo».

Para Griffiths: «Tiene que ser en el área de hacer que los servicios que proporcionan a sus clientes sean lo más fluidos posible, para que puedan obtener más valor de su TI. Eso suena muy amplio y prosaico, pero se convierte en conversaciones tácticas, reciclando a sus empleados para que comprendan realmente los requisitos, las necesidades y la arquitectura de los usuarios finales, y no sólo la red. Significa invertir en la superposición de software para que puedan ofrecer una experiencia más AWS o Azure, donde pueden hacer clic y desplegarse, en lugar de tener que esperar cuatro meses para que aparezca un camión. Significa mirar más a las áreas verticales de sus aplicaciones finales reales y lo que están tratando de lograr, en lugar de simplemente entregar un producto y lanzarlo por encima de la valla».

Frazer estuvo de acuerdo: «Si pueden pensar más como las empresas de tecnología innovadora a las que sirven, y empezar a invertir en cosas que les ayudarán a crear una nueva dinámica con la empresa. Ahí es donde deberían estar invirtiendo».

Al resumir estos comentarios, y toda la sesión, Catherine Hammond dijo: «No necesitan estar a la vanguardia de la tecnología más avanzada. Lo que tienen que ser capaces de hacer es entregar a las empresas algo que funcione, algo subido razonablemente, y sí, como hablamos ayer sobre la seguridad, ¿cuánta seguridad hay que hacer? Tienes que hacer lo suficiente. ¿Cuánta innovación necesita tener? Bueno, suficiente para satisfacer las necesidades de la mayoría de las empresas».

Por Lionel Snell, Editor, NetEvents

Por Lionel Snell, analista de NetEvents

📬 Newsletter gratuito