La Organización de Telecomunicaciones de Iberoamérica (OTI) ha presentado las estadísticas y la dinámica de ingresos generados por los operadores que participan en el sector de telecomunicaciones, en la región de Iberoamérica y Estados Unidos de América (EUA), durante el primer trimestre de 2016 (1T16), así como las principales tendencias sobre países relevantes y de mayor ponderación en el total regional.

Los ingresos de la región integral de Iberoamérica-EUA (IbAm-EUA) registraron en su conjunto una caída nominal anual de 1.7%, al alcanzar $164,003 millones de dólares durante el 1T16.

Dos factores destacan en este análisis estadístico y del mercado. En primer lugar, los ingresos generados por cada país y su participación en el total regional se ven afectados negativa y significativamente por razón de su paridad cambiaria respecto al dólar estadounidense, que en el periodo en análisis registró una afectación considerable. En segundo lugar, países como Argentina y Venezuela enfrentan un periodo inflacionario importante, que aunado a la falta de confiabilidad de información sobre precios y su comportamiento provista por los órganos estadísticos nacionales, dificulta y limita el análisis de los referidos ingresos a través del tiempo.

Entre los países analizados, con excepción de Estados Unidos, aquellos que generan mayores ingresos en la industria de las telecomunicaciones son Brasil, México y España, cuya ponderación en los ingresos regionales refleja su peso regional relativo al tamaño de su mercado, a su grado de desarrollo interno, adopción tecnológica y al correspondiente poder adquisitivo de su población.

En contraste, aquellos países que menores ingresos aportan al total regional son Paraguay, El Salvador y Honduras. Éstos últimos se caracterizan por su menor tamaño de mercado, limitado desarrollo de infraestructura para la provisión de servicios y acotados niveles de adopción.

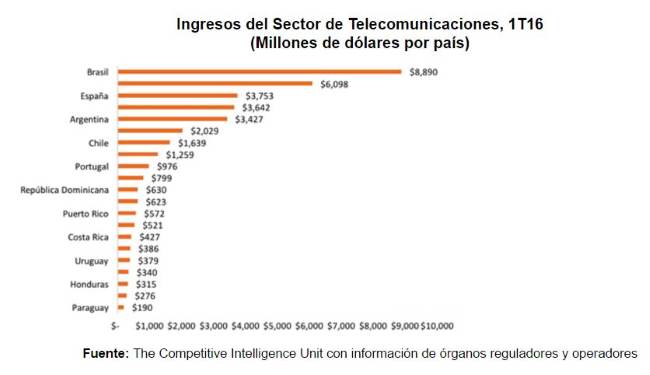

Fuente: The Competitive Intelligence Unit con información de órganos reguladores y operadores (Ilustración: OTI)

Abajo se analiza el mercado de tres países selectos que se encuentran entre aquellos que realizan una mayor aportación en términos de ingresos, a la región IbAm-EUA.

· En primer lugar, Brasil se encuentra en un periodo económico adverso y de inestabilidad política, explicado principalmente por el descontento generalizado debido a los eventos internacionales llevados a cabo en el país (mundial de fútbol y juegos olímpicos), y a la revocación de mandato de su presidenta. Estas circunstancias han generado incertidumbre con efectos negativos en la inversión privada, tanto doméstica como extranjera. En consecuencia, el Producto Interno Bruto (PIB) en 2015 se contrajo 3.8% anual, lo que resulta en el consecuente menor consumo de bienes y servicios, incluidos los de telecomunicaciones y servicios de radiodifusión. El crecimiento de los ingresos totales de telecomunicaciones al primer trimestre de 2016 (1T16) alcanzó $34,235 millones de reales brasileños ($8,890 millones de dólares), 3.0% inferior al correspondiente al mismo periodo de 2015.

· En segundo lugar, Colombia registra ingresos del sector de telecomunicaciones de $6,468 miles de millones de pesos colombianos ($2,029 millones de dólares) que representa un crecimiento de 2.3% en el 1T16, con respecto al mismo periodo del año anterior. Esta evolución es atribuible al segmento móvil. La reducción en tarifas de interconexión ordenada por la Comisión de Regulación de Comunicaciones (CRC) impactó a los ingresos de los operadores, al tiempo que la industria de telecomunicaciones en Colombia enfrenta un importante reto frente a menores retornos y mayores gastos de inversión para asegurar la conectividad universal en el país, particularmente en el servicio de banda ancha.

· En tercer lugar, destaca el caso de Estados Unidos que no ha sido incluido en el análisis gráfico debido a que los ingresos generados por su industria de telecomunicaciones se diferencian significativamente del resto de los países analizados, al representar más de tres veces lo generado por el conjunto. La diversidad en el número de operadores, los altos niveles de competencia, el elevado poder adquisitivo de su población y madurez que caracterizan al mercado estadounidense inducen un comportamiento estable de los ingresos de telecomunicaciones que se manifiesta en una tasa de crecimiento de 1.5% anual en ingresos, inferior al crecimiento del PIB (aproximadamente 2.4%), al contabilizar $126,832 millones de dólares durante el 1T16.

· Finalmente, en el caso de México se registra un crecimiento anual de ingresos de 4.6%, al comparar los ingresos durante 1T16 equivalentes a $110,154 millones de pesos mexicanos ($6,098 millones de dólares), con respecto a aquellos obtenidos en el mismo trimestre del año anterior. Este crecimiento es superior a aquel registrado por el PIB en el mismo periodo (2.6%). Adicionalmente, el mayor crecimiento se registra en el segmento de TV de paga y servicios convergentes, seguido por el móvil y en último lugar el fijo, que registra una pequeña caída en comparación con el año pasado. El crecimiento en ingresos de telecomunicaciones en México es atribuible a diversos factores, entre los cuales se encuentran: el ambiente macroeconómico relativamente estable del país, el aumento incesante en el acceso y consumo de banda ancha fija, móvil y de televisión restringida, así como también, la cada vez mayor asequibilidad y calidad de los servicios, producto de una mayor inversión y desarrollo de redes.

Los principales resultados del sector de telecomunicaciones de los países de IbAm-EUA identifican una alineación al contexto macroeconómico nacional, a las tendencias tecnológicas, al desarrollo, cobertura y calidad de la infraestructura de redes, así como a la dinámica de consumo, precios y preferencias de los usuarios de servicios.